CRASH

Aktueller Kommentar - Zur zeit Jede Woche

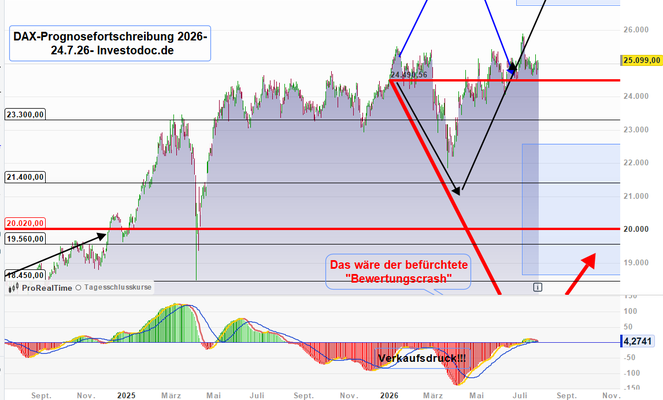

24.7.26 - Ein Ölpreisschock erscheint nun unvermeidlich. Vermutlich bringt er 3 Euro pro Liter Benzin. Und eine erneute Verdopplung aller Lebensmittelpreise! Ich arbeite wieder an einer Anti-Inflationsstrategie..... Die Preisentwicklung zeigt aber auch: Trump und seine Familie hatten auf 100 Dollar Ölpreis gewettet. ... Eine große Rezession wird täglich wahrscheinlicher... Ist es eine gute Idee Atombomben an Saudi-Arabien zu liefern? Gibt es einen Gewinn aus den neuen Angriffen auf den Iran? etc. ... China schwächelt. Kein gutes Zeichen... Entscheidung zum Monatsende: https://www.onvista.de/news/2026/07-25-kolumne-von-heiko-boehmer-drei-wetten-die-der-markt-gerade-eingeht-41121334-46-26535769

23.6.26 - Trendbarometer springt auf ROT. - Der Newsletter ist schon erschienen

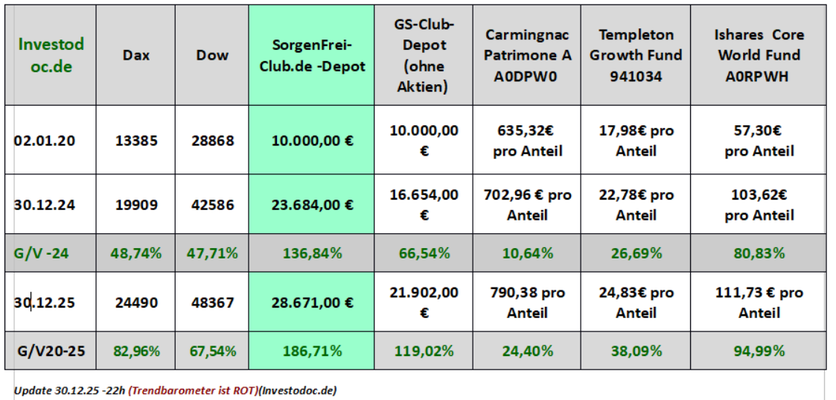

der 5 und 6 Jahresvergleich zum Jahreswechsel 2025-2026:

Welche Phase haben wir?

Ein solcher Crash hat 5 Phasen: (Wir sind noch in Phase 1)

- Phase: Bevor der erste Dominostein umfällt (Achtung wieder könnte ein Dominostein umfallen... )

- Phase. Der erste Dominostein ist umgefallen

- Phase: Die Kettenreaktion weitet sich aus, die Retter sind überfordert und bekämpfen Symptome

- Phase: Der Katastrophe folgt eine Eindämmung und eine Ruhe nach dem Sturm - Bodenbildung

- Phase: Wiederaufbau

Krisenbegleitung - das ist meines Erachtens die beste Krisenbegleitung, die möglich ist: https://www.sorgenfrei-club.de/

in Worten

In Amerika hat sich eine neue Kreditblase gebildet und China eine Immobilienblase. Beide können jederzeit platzen und werden damit auch die jeweils andere mit zum Platzen bringen. Es ist fast unmöglich, dass es nicht zum Platzen einer der Blasen kommt und damit zu Crash. Das Platzen der Blase wird die Finanzsysteme weltweit tief erschüttern und teilweise zum Kollaps bringen.

Auch die immer stärkeren Minuszinsen führen zu einer Erosion der Wirtschaftsleistung... Unternehmen können keine Altervorsorge für Ihre Mitarbeiter aufbauen, Banken und Versicherungen werden ruinös und dem Staat fehlt jeder Anreiz zum Sparen....

Schnell in Gold wechseln...

Wer sich nicht mit Aktien beschäftigen will, der sollte im Fall einer Krise schnell in Gold wechseln können. Anders als mit Aktien ist es mit Gold relativ leicht, den Crash erfolgreich zu überstehen, oder sogar als Gewinner daraus hervor zu gehen. Dafür habe ich den Gold-Silber-Club gegründet.

Zu befürchten ist, dass Geldwerte im großen Stil in Crash und Krise vernichtet werden, Bankenpleiten und Rezession werden viele Menschen in Armut stürzen. Die Welt wird danach wieder aufbauen und neu starten, aber die Wirkung wird bis in das Leben jedes einzelnen zu spüren sein.

Diese Fehler müssen Sie unbedingt vermeiden

- Kaufen Sie keine Verträge an der Haustür

- Kaufen Sie keine Finanzkonstruktionen von Freunden und Familienangehörigen... weil die auch mal was verdienen sollen

- Unterschreiben Sie keinesfalls irgendetwas, was mit '"Grundschulden" oder "Rohstoffen/Metallen" zu tun hat, ohne sich vorher eine zweite Meinung anzuhören...

- Lassen Sie sich vom Staat nicht einreden, Sie würden für die Finanzierung der Infrastruktur gebraucht!

- Kaufen Sie keine Finanzprodukte im Internet ohne sich vorher eine zweite Meinung anzuhören... auch wenn das Angebot noch so "ökologisch" oder "renditeträchtig" ist.

Zur Branche: Verstehen Sie den Hintergrund!

Es gibt viele gute und ehrliche Finanzberater. Allerdings arbeiten diese in einer Branche, die ganz bewusst darauf abzielt, durch den Wunsch des Kunden das Thema Geld zu delegieren, Geld zu verdienen.

Grundsätzlich sind für Kunden aufgelegte Finanzprodukte so aufgelegt: dass die Kunden (Sie!) die Hauptrisiken tragen, der Emittent aber immer gewinnt und praktisch kein Risiko hat.

Ein neutraler Rat ist also weder von Ihrer Bank noch von Ihrem Finanzberater zu erwarten.

Was ist zu tun?

Sobald die Krise in Phase 2 tritt müssen Sie darauf vorbereitet sein, aus Geldvermögen entweder in physisches Gold oder in Phase 3 in erstklassige Aktien mit geringen Schulden zu wechseln. Sie sollten dabei sowenig Zwischenhändler wie möglich nutzen.

- "So wechseln Sie sofort in etwas Sicheres!" -(Video steht schon weiter oben auf dieser Seite) Ich kann Ihnen ein Video zur Verfügung stellen, mit dem Sie in wenigen Stunden, bei Vorhandensein eines Wertpapierdepots sogar innerhalb von Minuten ganz günstig in Gold wechseln können.

- "Agieren im Börsencrash" - so bereitet man das richtig vor: (Video etwas weiter oben)

- Der Gold-Silber-Club bietet selbst für ein Börsengreenhorn die Möglichkeit, seine Kaufkraft zu retten...

- Erfahren Sie es, sobald der erste Dominostein umgefallen ist. Kommen Sie entweder immer wieder auf diese Seite zurück, oder tragen sich ins Trendbarometer ein: [email protected]

Der Rat eines Trainers

Nach 17 Jahren Investmentschule und 33 Jahre Erfahrung in der Finanzbranche kann ich Ihnen helfen Entscheidungen zu treffen und bestimmte Dinge sicher zu stellen, aber ich führe aber keine Geldberatung durch.

Ich antworte nur auf Fragen: "Was würden Sie an meiner Stelle tun...?"

Meine Antworten können jedoch mit keinerlei Haftungsübernahme gekoppelt sein, da ich nur einen von Ihnen selbst festgelegten (kleinen) Ausschnitt Ihrer Finanzsituation erfahre und kenne. Ich helfe vorwiegend dabei, selber bessere Fragen zu stellen und alternative Möglichkeiten zu erkennen - so dass Sie selber bessere Entscheidungen treffen können. Das einzige, was Sie vorab wissen sollten, ist:Ich vermittle keine Finanzverträge oder Geldanlagen.

- Meine Antworten gebe ich aufgrund 8 Jahre in der Finanzbranche (1993-2000)

- Und 17 Jahre als Ausbildungsleiter in einer Investmentschule (2000-2016)

Mein Rat ist neutral!

Dennoch ist jede Haftung grundsätzlich ausgeschlossen.